“Mô hình kiểm toán các mục tiêu phát triển bền vững” (gọi tắt là ISAM) do Cơ quan Sáng kiến phát triển Tổ chức quốc tế Các cơ quan Kiểm toán tối cao (IDI) xây dựng gồm 5 nguyên tắc, với mục tiêu hỗ trợ các cơ quan kiểm toán tối cao (SAI) tiến hành hiệu quả cuộc kiểm toán việc thực hiện các mục tiêu phát triển bền vững (SDGs).

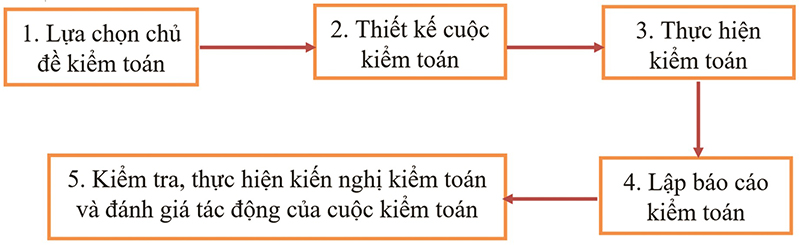

Quy trình kiểm toán việc thực thiện SDGs do ISAM đưa ra

Nhận thức được tầm quan trọng của Chương trình nghị sự 2030 vì sự phát triển bền vững của Liên Hợp Quốc đối với mỗi quốc gia, Tổ chức quốc tế Các cơ quan Kiểm toán tối cao (INTOSAI) đã đưa nội dung kiểm toán SDGs là một trong những mục tiêu ưu tiên hàng đầu của Kế hoạch chiến lược giai đoạn 2017-2022 của INTOSAI và kêu gọi các SAI thành viên “đóng góp vào việc theo dõi và đánh giá những nỗ lực của Chính phủ nước mình trong việc thực hiện SDGs phù hợp với bối cảnh quốc gia và quy định về chức năng nhiệm vụ của từng SAI”. Trước sự quan tâm mạnh mẽ của INTOSAI và các SAI về cách thức kiểm toán đánh giá việc thực hiện SDGs, năm 2020-2021, IDI đã quyết định xây dựng ISAM.

Đây là hướng dẫn được xây dựng theo hướng “cầm tay chỉ việc” nhằm hỗ trợ SAI tiến hành các cuộc kiểm toán về việc thực hiện SDGs đạt chất lượng cao dựa trên Chuẩn mực quốc tế của các cơ quan kiểm toán tối cao (ISSAI) với 5 nguyên tắc:

Trọng tâm vào kết quả: ISAM xác định rằng cuộc kiểm toán việc thực hiện SDGs là một cuộc kiểm toán hoạt động trọng tâm vào việc đạt được các mục tiêu quốc gia, gắn với SDGs. Cuộc kiểm toán hoạt động việc thực hiện SDGs không chú trọng vào các đơn vị được kiểm toán, dự án, chương trình hoặc quy trình, mà trọng tâm vào mối quan hệ tương hỗ, tác động lẫn nhau giữa chúng để đưa ra đánh giá liệu các cơ chế có vận hành xuyên suốt và các kết quả hay mục tiêu đầu ra có đạt được như dự kiến hay không. Bên cạnh đó, ISAM khuyến khích các SAI đưa ra những hành động mang tính “xét đoán chuyên môn” cần thiết để nâng cao tác động của cuộc kiểm toán trong suốt quá trình triển khai thực hiện kiểm toán.

Nhận diện tính đa dạng của SAI: Với 195 thành viên chính thức đến từ các châu lục khác nhau, các SAI thành viên của INTOSAI có chức năng, nhiệm vụ, quy mô, năng lực và thể chế hoạt động khác nhau. Điều này đã tạo nên một INTOSAI mang tính đa dạng cao. Nhận thức được sự đa dạng này, các chuyên gia xây dựng ISAM đã cố gắng đưa ra một hướng dẫn kiểm toán mang tính linh hoạt và cung cấp các gợi ý cho các SAI thành viên INTOSAI có thể dễ dàng áp dụng.

Dựa trên ISSAI: Mục đích của ISSAI là đảm bảo chất lượng cuộc kiểm toán, tăng cường độ tin cậy của các báo cáo kiểm toán đối với người sử dụng, nâng cao tính minh bạch của quy trình kiểm toán, chỉ rõ trách nhiệm của kiểm toán viên trong mối quan hệ với các bên liên quan, xác định các loại hình kiểm toán khác nhau và tổng hợp các khái niệm cũng như cung cấp một ngôn ngữ chung cho kiểm toán khu vực công. Do đó, để đảm bảo chất lượng của cuộc kiểm toán việc thực hiện SDGs, ISAM xây dựng dựa trên nguyên tắc tuân thủ ISSAI; trong đó, yêu cầu tuân thủ ISSAI được hướng dẫn thực hiện ở mỗi giai đoạn khác nhau của quy trình kiểm toán.

Tính toàn diện: Do khác nhau về trình độ và nhận thức, nhiều SAI vẫn đang trong giai đoạn tăng cường năng lực thực hiện kiểm toán hoạt động (đặc biệt liên quan đến ISSAI) và hầu hết các SAI lần đầu tiên biết đến “phương pháp tiếp cận toàn Chính phủ”. Để đảm bảo các SAI có thể dễ dàng áp dụng ISAM, ISAM cung cấp hướng dẫn chi tiết về cả hai khía cạnh này; đồng thời, xem xét nhu cầu của SAI với năng lực thực tế nhằm đảm bảo tính toàn diện. Cụ thể, khi xây dựng ISAM, các chuyên gia xem xét kỹ lưỡng và thận trọng về các vấn đề mang tính nhạy cảm, bình đẳng giới và đặc biệt là nội dung “không để ai bị bỏ lại phía sau” được xem xét trong suốt quá trình tổ chức triển khai thực hiện kiểm toán việc thực hiện SDGs.

Giá trị gia tăng: ISAM hướng đến cuộc kiểm toán đánh giá việc hoàn thành các mục tiêu quốc gia đã được xây dựng, gắn với SDGs. Do đó, để đảm bảo cuộc kiểm toán mang lại giá trị gia tăng, ISAM hướng dẫn SAI nâng cao chất lượng cuộc kiểm toán nhằm tạo nên tác động tích cực của cuộc kiểm toán, giúp đơn vị được kiểm toán dễ dàng chấp nhận và thực hiện các kiến nghị kiểm toán việc thực hiện SDGs. Ngoài ra, ISAM cũng hướng dẫn SAI cần chú trọng đến việc trao đổi với các bên liên quan quan trọng để đảm bảo các nội dung kiểm toán phù hợp.

Tóm lại, ISAM là hướng dẫn kiểm toán việc thực hiện SDGs, trong đó trọng tâm là kiểm toán việc thực hiện các cơ chế, chính sách để đạt được các mục tiêu quốc gia, gắn với một hoặc nhiều mục tiêu SDG. Cuộc kiểm toán việc thực hiện SDGs phải đưa ra được kết luận về tiến độ thực hiện các mục tiêu quốc gia; khả năng đạt được mục tiêu và mức độ đầy đủ của mục tiêu quốc gia so với một hay nhiều mục tiêu của SDG tương ứng.

“Tiếp cận toàn Chính phủ” là phương pháp cần thiết trong quá trình thực hiện cuộc kiểm toán việc thực hiện SDGs. Cuộc kiểm toán phải đưa ra được kết luận về mức độ gắn kết, tích hợp trong việc thực hiện các cơ chế, chính sách và trong phạm vi có thể, cuộc kiểm toán cho phép kiểm toán viên đưa ra kết luận về nội dung “không bỏ lại ai phía sau” và “sự tham gia của các bên liên quan”.

Nguyễn Thị Nguyệt Anh – KTNN chuyên ngành III

(Báo Kiểm toán số 39/2021)