(sav.gov.vn) - Trong bối cảnh chuyển đổi số đang định hình lại cách thức quản lý nhà nước, Kiểm toán nhà nước (KTNN) đang đứng trước cơ hội lớn để hiện đại hóa hoạt động kiểm toán thông qua quyền truy cập cơ sở dữ liệu quốc gia (CSDLQG) và dữ liệu điện tử (DLĐT). Những giải pháp kỹ thuật, pháp lý và nhân lực được đề xuất không chỉ giúp KTNN nâng cao hiệu quả kiểm toán mà còn góp phần xây dựng một hệ thống tài chính công minh bạch, đáp ứng yêu cầu của Cách mạng công nghiệp 4.0.

Quyền truy cập dữ liệu là một bước tiến lớn, nhưng để biến quyền này thành công cụ hiệu quả, KTNN cần một hành lang pháp lý vững chắc

Công nghệ tiên tiến - Động lực cho kiểm toán hiệu quả

Cách mạng công nghiệp 4.0 đã làm thay đổi căn bản cách thức vận hành của các cơ quan nhà nước, và kiểm toán cũng không nằm ngoài xu thế này. Với quyền truy cập vào CSDLQG và DLĐT được quy định trong Luật Kiểm toán nhà nước sửa đổi, KTNN có cơ hội chuyển đổi từ các phương pháp kiểm toán thủ công sang kiểm toán số hóa, tận dụng dữ liệu số để nâng cao hiệu quả và độ chính xác. Tuy nhiên, thực tế cho thấy KTNN vẫn đối mặt với nhiều hạn chế, bao gồm việc thiếu hệ thống cơ sở dữ liệu chuyên ngành và các công cụ thông minh hỗ trợ khai thác dữ liệu.

Để khắc phục, KTNN cần triển khai các giải pháp công nghệ tiên tiến, trong đó kiến trúc hướng dịch vụ (SOA), hệ thống phân tích dữ liệu toàn diện (BI), và công cụ biến đổi dữ liệu (ETL) đóng vai trò trung tâm. Hệ thống BI, với khả năng tạo báo cáo phân tích đa chiều, giám sát tự động, và dự báo xu hướng, cho phép KTNN phân tích dữ liệu tài chính một cách chi tiết và nhanh chóng. Ví dụ, một báo cáo BI có thể cung cấp thông tin chi tiết về số thu ngân sách của các tỉnh thành trong ba năm gần nhất, giúp kiểm toán viên xác định các bất thường hoặc xu hướng đáng chú ý chỉ trong vài phút, thay vì hàng tuần như phương pháp thủ công.

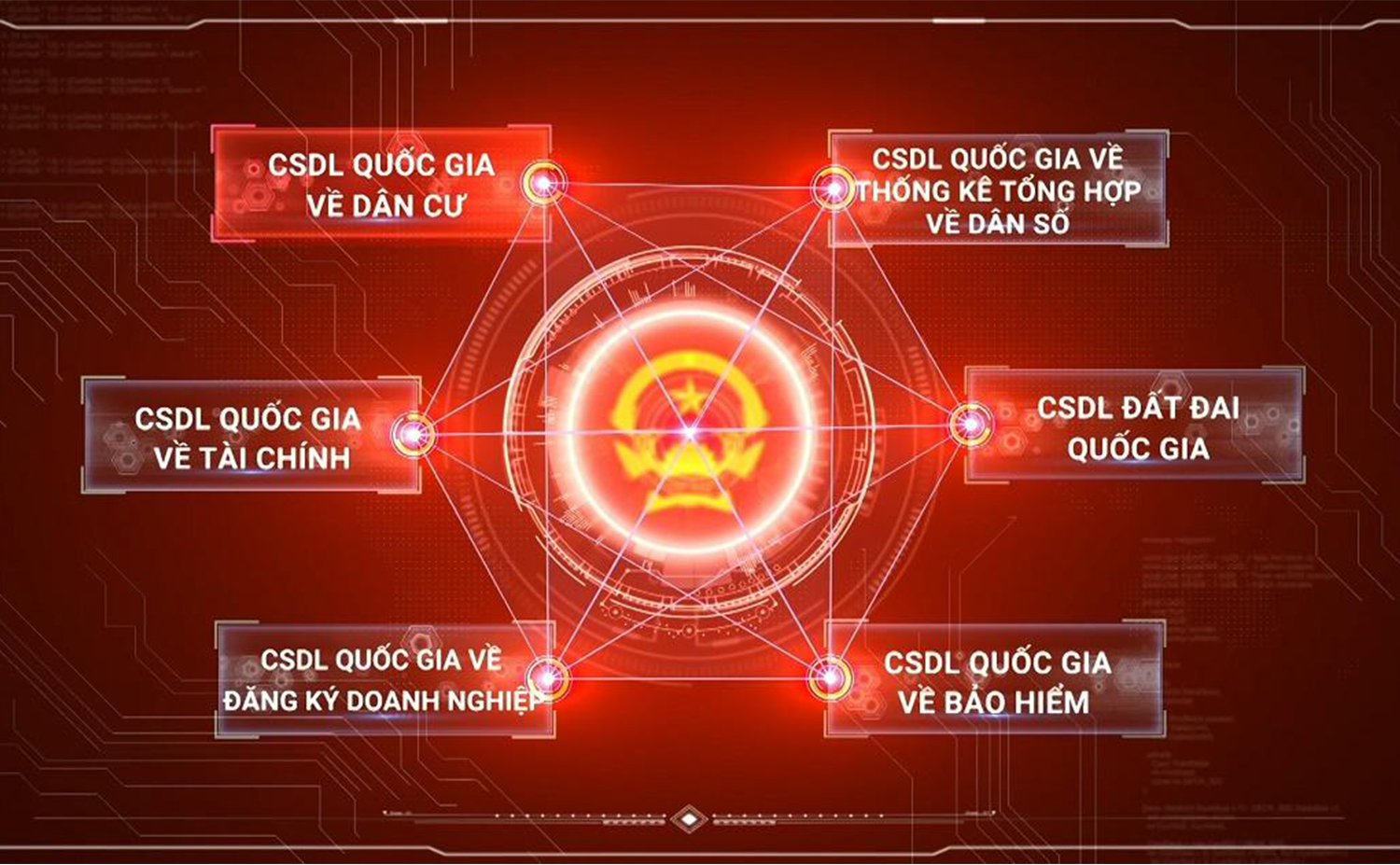

Công cụ ETL, trong khi đó, hỗ trợ trích xuất dữ liệu từ nhiều nguồn khác nhau, làm sạch và chuẩn hóa dữ liệu trước khi đưa vào kho dữ liệu trung tâm. Điều này đặc biệt quan trọng khi KTNN phải xử lý dữ liệu từ các hệ thống khác nhau của Bộ Tài chính, Cục Thuế, hay Cục Hải quan. Kiến trúc SOA, với khả năng tích hợp linh hoạt, cho phép KTNN xây dựng một hệ thống kết nối và chia sẻ dữ liệu ngoài ngành, sử dụng trục tích hợp dịch vụ (ESB) để kết nối với các cơ quan nhà nước khác. Hệ thống này không chỉ đảm bảo khả năng trao đổi dữ liệu mượt mà mà còn hỗ trợ KTNN tích hợp với các CSDLQG trong tương lai, như cơ sở dữ liệu dân cư hay đất đai.

Ngoài ra, KTNN cần đầu tư vào hạ tầng công nghệ để đảm bảo hiệu năng và an toàn. Các giải pháp như máy chủ ảo hóa, hệ thống lưu trữ SAN (Storage Area Network), và công nghệ mạng tốc độ cao như Gigabit Ethernet là cần thiết để xử lý khối lượng dữ liệu lớn. Máy chủ ảo hóa, với khả năng chạy nhiều máy ảo trên một máy chủ vật lý, giúp tối ưu hóa tài nguyên và giảm chi phí vận hành. Hệ thống SAN, với tốc độ truyền tải cao và khả năng quản lý tập trung, đảm bảo dữ liệu được lưu trữ an toàn và dễ dàng truy cập. Những công nghệ này không chỉ tăng cường khả năng xử lý dữ liệu mà còn giúp KTNN đáp ứng các yêu cầu kiểm toán trong môi trường số hóa, từ đó nâng cao chất lượng và hiệu quả công việc.

Hoàn thiện hành lang pháp lý tạo nền tảng cho kiểm toán minh bạch

Quyền truy cập dữ liệu là một bước tiến lớn, nhưng để biến quyền này thành công cụ hiệu quả, KTNN cần một hành lang pháp lý vững chắc. Các văn bản quy phạm pháp luật hiện hành, như Nghị quyết 17/NQ-CP về phát triển Chính phủ điện tử hay Nghị định 85/2016/NĐ-CP về đảm bảo an toàn hệ thống thông tin, đã tạo nền tảng cho việc ứng dụng CNTT trong quản lý nhà nước. Tuy nhiên, để đáp ứng nhu cầu kiểm toán số hóa, KTNN cần bổ sung các quy định cụ thể hơn, đặc biệt là trong việc quản lý tài khoản kiểm toán và khai thác dữ liệu.

Một trong những giải pháp quan trọng là xây dựng các quy định nội bộ về cấp, quản lý, sử dụng, gia hạn, và thu hồi tài khoản kiểm toán. Quy trình này cần chi tiết hóa các bước, từ việc lập văn bản yêu cầu cấp tài khoản, xác định phạm vi dữ liệu được phép truy cập, đến quản lý mật khẩu và giám sát hoạt động truy cập. Ví dụ, KTNN cần quy định rõ thời hạn sử dụng tài khoản kiểm toán, đảm bảo rằng tài khoản chỉ được sử dụng trong thời gian khảo sát, thực hiện kiểm toán, và kiểm tra thực hiện kiến nghị kiểm toán. Sau khi kết thúc, tài khoản phải được thu hồi hoặc khóa để tránh rủi ro bảo mật.

Ngoài ra, KTNN cần ban hành quy chế về lưu trữ và quản lý khối DLĐT sau kiểm toán. Khối DLĐT, thường được trích xuất dưới dạng tệp CSV hoặc Excel, cần được kiểm tra và đánh giá về độ chính xác, tính toàn vẹn, và tuân thủ các tiêu chuẩn quy định. Quy trình này không chỉ giúp KTNN đảm bảo chất lượng dữ liệu mà còn tạo điều kiện để tái sử dụng dữ liệu trong các cuộc kiểm toán tương lai, giảm thiểu việc yêu cầu dữ liệu trùng lặp. Việc phối hợp với các cơ quan quản lý CSDLQG, như Bộ Tài chính, cũng là yếu tố then chốt. KTNN cần thiết lập các thỏa thuận rõ ràng để truy cập dữ liệu mặc định và dữ liệu đặc thù, đảm bảo tính minh bạch và hợp pháp trong mọi hoạt động.

Một khía cạnh khác là việc giám sát hoạt động truy cập dữ liệu. KTNN cần phân định rõ trách nhiệm của các đơn vị chủ trì, trưởng đoàn kiểm toán, và thành viên đoàn trong việc quản lý tài khoản kiểm toán. Các cơ chế kiểm tra, giám sát cần được thực hiện thường xuyên để đảm bảo rằng dữ liệu được khai thác đúng mục đích và không vi phạm các quy định về bảo mật. Những quy định này không chỉ giúp KTNN vận hành hiệu quả mà còn củng cố niềm tin của các cơ quan, tổ chức liên quan, từ đó tạo nền tảng cho một hệ thống kiểm toán minh bạch và hiện đại.

Đào tạo nhân lực và đầu tư hạ tầng

Để triển khai thành công các giải pháp trên, KTNN cần tập trung vào hai yếu tố cốt lõi: con người và hạ tầng công nghệ. Về nhân lực, nhiều kiểm toán viên hiện nay vẫn chưa thành thạo các kỹ năng CNTT cần thiết cho kiểm toán số hóa. Điều này đòi hỏi KTNN phải triển khai các chương trình đào tạo chuyên sâu, từ kỹ năng phân tích dữ liệu đến nhận thức về an toàn thông tin. Các khóa học nên bao gồm việc sử dụng các công cụ như BI và ETL, cũng như đào tạo về cách quản lý tài khoản kiểm toán và tuân thủ các quy định bảo mật.

Ngoài ra, KTNN cần bồi dưỡng đội ngũ quản trị hệ thống, những người chịu trách nhiệm vận hành và bảo trì hạ tầng CNTT. Đội ngũ này cần được cập nhật kiến thức về các công nghệ mới, như hệ thống bảo mật tiên tiến (tường lửa thế hệ mới, hệ thống phòng chống tấn công có chủ đích), và các phương pháp quản lý rủi ro dữ liệu. Việc đào tạo không chỉ giúp nâng cao năng lực chuyên môn mà còn tăng cường nhận thức về vai trò của CNTT trong kiểm toán, từ đó thúc đẩy văn hóa làm việc số hóa trong toàn ngành.

Về hạ tầng, KTNN cần đầu tư mạnh mẽ vào các hệ thống máy chủ, lưu trữ, và mạng. Các giải pháp như máy chủ phiến (blade server) và công nghệ ảo hóa giúp tối ưu hóa tài nguyên, giảm chi phí vận hành, và tăng cường hiệu năng xử lý. Hệ thống lưu trữ SAN, với khả năng quản lý tập trung và tốc độ truyền tải cao, là lựa chọn lý tưởng để xử lý khối lượng dữ liệu lớn. Công nghệ bảo mật, như hệ thống SIEM (Security Information and Event Management) hay WAF (Web Application Firewall), cũng cần được triển khai để bảo vệ dữ liệu khỏi các mối đe dọa an ninh mạng.

Để đảm bảo nguồn lực tài chính, KTNN cần huy động kinh phí từ ngân sách nhà nước, các dự án hợp tác quốc tế, và quỹ đầu tư nội bộ. Ví dụ, nguồn kinh phí từ các dự án quốc tế có thể hỗ trợ KTNN triển khai các hệ thống kết nối ngoài ngành, trong khi quỹ nội bộ (nguồn 5%) có thể được sử dụng để nâng cấp hạ tầng hiện có. Những khoản đầu tư này không chỉ giúp KTNN bắt kịp xu thế chuyển đổi số mà còn khẳng định vai trò tiên phong trong quản lý tài chính công, góp phần xây dựng một hệ thống kiểm toán bền vững và hiệu quả./.

Huyền Ngọc